メールでお問い合わせ

メールでお問い合わせ

デッキラック導入による輸送費削減の5つのメリットをご紹介!

年間約5,000,000円の経費削減も実現可能!?

- 1積載効率向上による利益率UP

- 2車両の減車

- 3車両の減車による燃料費削減

- 4車両の減車によるメンテナンス費用・車検等の諸経費削減

- 5車両の減車による固定費の見直し(人件費削減)

デッキラックとは、トラックやコンテナの積載効率を向上させ、荷物を安全に効率良く輸送するための架台です。

コンテナ内のスペースを有効活用出来ます。精密機器、フレコン等、上積みできない荷物に最適です。

デッキラック購入費を差し引いても、年間約500万円の経費削減につながった事例(下記参照)もあります!

デッキラック導入による改善事例

<改善前>

| 製品重量(kg) | 250 kg / パレット |

| 納入場所 | 群馬から大阪に貸切便を使用 |

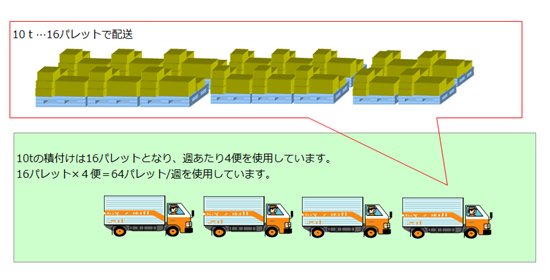

| トラック便 | 4台/週 出荷 |

| 16台/月 出荷 | |

| 使用パレット | 1100×1100パレット |

[問題点]

様々な寸法の製品があり、段積みできない製品がある。

2段積みできない為、輸送中の積載効率が悪い!!

[運送費用]

| 1回の運送代 | 70,000円 |

| 週当たりの運賃 週4便 |

280,000円 |

| 月当たりの運賃 月16便 |

1,120,000円 |

| 年間運送費 年192便 |

13,440,000円 |

今後の問題として、「①トラックの運転手の減少」や「②通販製品による物量の増加」により、トラック便がなかなか取れなくなってきています。

今後は、よりその傾向が高くなると予想されます。

「少ない便でいかにたくさん運べるか」が重要視されてきます。

<改善後>

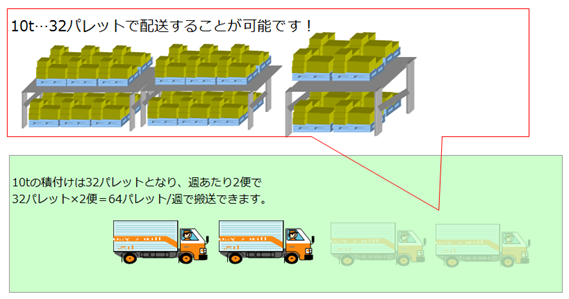

| デッキラックによる2段積輸送により、上の空いているスペースを有効活用することが可能です。この事例では16パレット→32パレットを積めるようになりました。 重量も問題ありません(250㎏×32パレット=8,000㎏)。 |

|

[運送費用]

| 1回の運送代 | 73,000円 |

| 週当たりの運賃 週2便 |

146,000円 |

| 月当たりの運賃 月8便 |

584,000円 |

| 年間運送費 年96便 |

7,008,000円 |

週4便→週2便

1回の作業で30分荷役時間がUP

改善効果

| 10tトラックのみ | デッキラック使用 | ||

| 1回の運送代 | 70,000円 | 70,000円 | |

| 荷役代 | 3,000円 | 30分の作業費用追加 | |

| 週当たりの運賃 | 280,000円 | 146,000円 | 週4便→2便 |

| 月当たりの運賃 | 1,112,000円 | 584,000円 | 月16便→8便 |

| 年間運送費 | 13,440,000円 | 7,008,000円 | |

| デッキラック 製品価格 |

1,500,000円 | B-3…2台、B-2…1台 (トラック1台分) |

|

| 年間合計費用 | 13,440,000円 | 8,508,000円 | 4,932,000円のコストダウン |

デッキラックの資産を入れても・・・4,932,000円のコストダウンが可能!!

翌年からはデッキラックの費用が発生しないので・・・6,432,000円のコストダウンが可能!!

物流コストの重要性

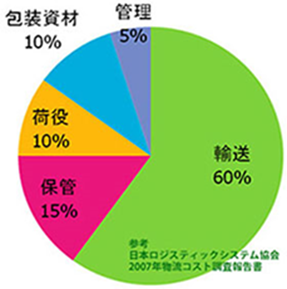

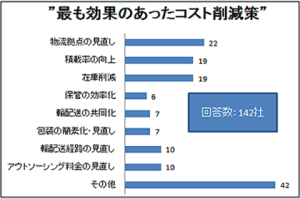

| 日本ロジステックシステム協会が発表している2007年物流コスト調査報告書は右図円グラフの通りです。注目するべきところは「輸送」に関わるコスト、なんと60%と半分以上を占めています。 近年、各企業様は企業努力によって物流コストの削減に取り組まれております。しかし、比較的コスト削減に着目されやすい保管・荷役・資材・管理で物流費を抑える事は既に十分な見直しをされておりこれ以上の大きな成果を得る事に期待はできません。 一方で、物流費の割合が大きい”輸送60%”の部分には改善の余地があるはずです。各企業様が取組まれた”最も効果のあったコスト削減策”(右下図)の通り、この部分で期待する事は”積載効率”しかありません。 本サイトにてご紹介するデッキラックは”積載効率を上げ、輸送回数を減らすことにより、車両の管理費等の削減による経費削減及び利益を上げられる次世代の物流機器”なのです。 |

|

| 製造業の場合、物流コストは平均的に売上高の5%程度を占めています。これは製造原価や販売費と比べると、大きいとは言えないが、上場企業の売上高利益率が平均的には1~3%程度であることを考慮すると、企業の利益水準を大きく左右する重要なコストであると言えます。 また、例えば売上高100億円の企業の場合、毎年5億円の物流コストが発生していることになるから、この数%でも削減出来れば、コスト算定にかかる手間を考慮しても、メリットを得られる可能性は高いと予想されます。 一方、物流コストは財務諸表に明示されない為、きちんと算定・管理されていないケースが多くあります。その為、製造原価等と比べてコスト削減の余地が多く残されている場合があります。 このようなことから、物流コストは「第三の利益源」(売上高の増加、製造原価や仕入原価の削減に次ぐ利益源である事)とも言われており、重要性が指摘されています。 |

|